Rozliczenie dofinansowania do fotowoltaiki kluczowe zasady w PIT

- Dotacje z programów takich jak "Mój Prąd" czy "Czyste Powietrze" są zwolnione z podatku dochodowego (PIT) i nie stanowią przychodu.

- Kluczowe jest odjęcie kwoty dotacji od łącznych kosztów inwestycji przed odliczeniem ulgi termomodernizacyjnej.

- Jeśli najpierw odliczono ulgę, a dotację otrzymano później, należy doliczyć jej kwotę do dochodu w zeznaniu za rok otrzymania dotacji.

- Podstawą do odliczenia ulgi są faktury VAT, a samo odliczenie wykazuje się w załączniku PIT/O.

- Maksymalny limit ulgi termomodernizacyjnej to 53 000 zł na podatnika.

Czy dotacja z "Mój Prąd" lub "Czyste Powietrze" to Twój przychód? Wyjaśniamy przepisy

Zacznijmy od podstawowej kwestii, która często budzi niepokój: czy dotacja na fotowoltaikę, którą otrzymałeś, jest Twoim przychodem podlegającym opodatkowaniu? Mam dla Ciebie dobrą wiadomość! Dotacje na fotowoltaikę, pochodzące z programów rządowych takich jak "Mój Prąd" czy "Czyste Powietrze" (finansowane przez NFOŚiGW lub WFOŚiGW), są zwolnione z podatku dochodowego. Oznacza to, że jako beneficjent nie płacisz od nich PIT i co do zasady nie wykazujesz ich jako przychodu w zeznaniu rocznym. To bardzo ważna informacja, która upraszcza całe rozliczenie.

Ulga termomodernizacyjna a dotacja poznaj złotą zasadę, by uniknąć błędów

Choć sama dotacja jest wolna od podatku, jej otrzymanie ma kluczowe znaczenie dla możliwości skorzystania z ulgi termomodernizacyjnej. Tutaj wchodzi w życie "złota zasada", którą zawsze podkreślam moim klientom: odliczeniu w ramach ulgi podlegają wyłącznie te wydatki, które nie zostały sfinansowane z dotacji. Mówiąc prościej, jeśli otrzymałeś 5 000 zł dotacji na instalację o wartości 20 000 zł, to w uldze możesz odliczyć jedynie 15 000 zł. Od całkowitej wartości inwestycji, udokumentowanej fakturami VAT, należy odjąć kwotę otrzymanego dofinansowania. Dopiero tak obliczoną różnicę możesz odliczyć od podstawy opodatkowania. Pamiętaj również o limicie ulgi, który wynosi 53 000 zł na podatnika. Jeśli rozliczacie się wspólnie z małżonkiem, limit ten podwaja się do 106 000 zł.

Jak krok po kroku rozliczyć dotację i ulgę termomodernizacyjną?

Scenariusz 1: Otrzymałeś dotację przed złożeniem PIT jak obliczyć kwotę do odliczenia?

To najprostszy i najbardziej komfortowy scenariusz. Jeśli otrzymałeś dotację jeszcze przed złożeniem zeznania PIT za rok, w którym poniosłeś wydatki na fotowoltaikę, sprawa jest jasna. Musisz po prostu obliczyć kwotę, którą możesz odliczyć w uldze termomodernizacyjnej. Stosujemy tutaj prosty wzór, który zawsze polecam:- Całkowity koszt inwestycji (z faktur VAT)

- MINUS Kwota otrzymanej dotacji

- RÓWNA SIĘ Kwota do odliczenia w uldze

Przykład: Jeśli Twoja instalacja kosztowała 25 000 zł, a otrzymałeś 6 000 zł dotacji z programu "Mój Prąd", to w uldze możesz odliczyć 19 000 zł. To właśnie tę kwotę wpiszesz do odpowiedniego załącznika PIT.

Gdzie w PIT/O wpisać wydatki na fotowoltaikę po odjęciu dotacji?

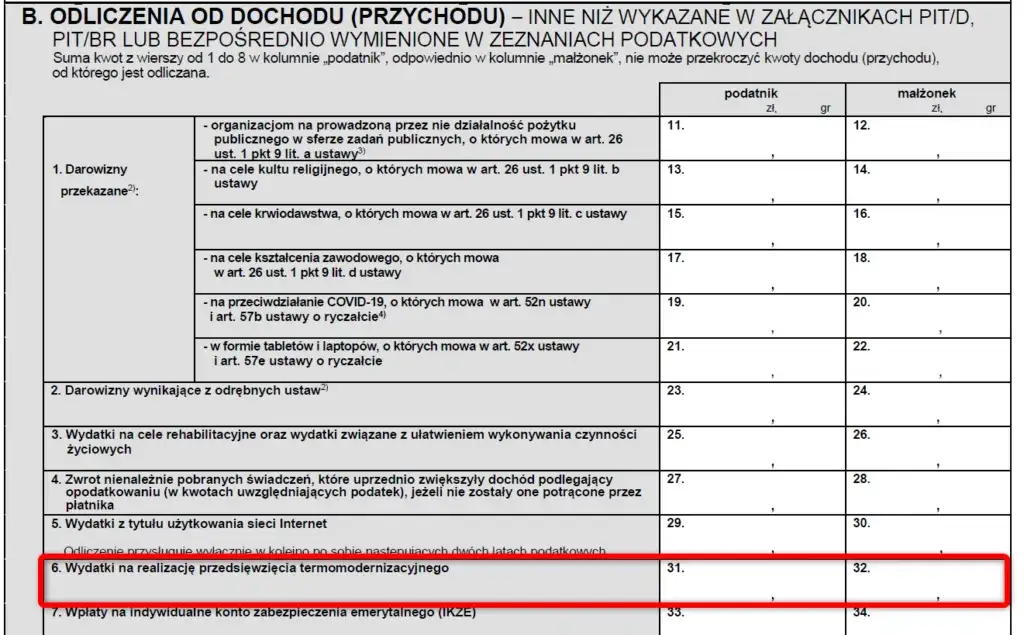

Obliczoną kwotę, czyli tę po odjęciu dotacji, należy wpisać w odpowiednie pola załącznika PIT/O. To właśnie ten załącznik jest dedykowany do wykazywania ulg i odliczeń, w tym ulgi termomodernizacyjnej. Pamiętaj, że PIT/O jest załącznikiem do Twojej głównej deklaracji podatkowej (np. PIT-37, PIT-36 czy PIT-28), a nie samodzielnym formularzem. W dalszej części artykułu dokładnie omówię, jak go wypełnić.

Ulga odliczona, a dotacja wpłynęła później? Obowiązkowa korekta

Scenariusz 2: Najpierw pełne odliczenie w uldze, potem zwrot części kosztów

Co zrobić, jeśli najpierw odliczyłeś pełną kwotę wydatków na fotowoltaikę w ramach ulgi termomodernizacyjnej w zeznaniu za dany rok, a dopiero w kolejnym roku podatkowym otrzymałeś dofinansowanie, czyli zwrot części kosztów? To sytuacja, która wymaga szczególnej uwagi. W takim przypadku powstaje obowiązek "zwrotu" ulgi, ponieważ pierwotnie odliczyłeś kwotę wyższą niż faktycznie poniesione, nieudotowane wydatki. Nie martw się, to standardowa procedura, którą da się sprawnie przeprowadzić.

Obowiązek "zwrotu" ulgi: Gdzie i jak doliczyć kwotę dotacji do dochodu w kolejnym PIT?

W sytuacji, gdy dotacja wpłynęła po tym, jak już skorzystałeś z ulgi termomodernizacyjnej, masz obowiązek doliczyć kwotę otrzymanej dotacji do dochodu w zeznaniu podatkowym za rok, w którym otrzymałeś ten zwrot. Oznacza to, że ta kwota zwiększy podstawę opodatkowania w bieżącym roku, w którym dotacja faktycznie trafiła na Twoje konto. To jest kluczowy moment, który często jest pomijany, a jego zaniedbanie może skutkować problemami z urzędem skarbowym. Zwróć na to szczególną uwagę, aby uniknąć nieprzyjemności.

Korekta zeznania czy doliczenie do dochodu? Porównanie obu metod

Wspomniany obowiązek "zwrotu" ulgi można zrealizować na dwa sposoby: poprzez doliczenie kwoty dotacji do dochodu w zeznaniu za rok jej otrzymania lub poprzez złożenie korekty zeznania za rok, w którym dokonano pierwotnego odliczenia. Z mojego doświadczenia wynika, że doliczenie kwoty dotacji do dochodu w zeznaniu za rok jej otrzymania jest zazwyczaj prostsze i częściej stosowane przez podatników. Unikasz w ten sposób konieczności korygowania poprzedniego zeznania, co bywa bardziej skomplikowane technicznie. Obie metody są poprawne z punktu widzenia prawa podatkowego, ale ta pierwsza jest po prostu wygodniejsza.

Kluczowe pola w deklaracji PIT dla właściciela fotowoltaiki

Załącznik PIT/O: Serce Twojego odliczenia jak go poprawnie wypełnić?

Jak już wspomniałem, załącznik PIT/O to absolutne serce Twojego rozliczenia ulgi termomodernizacyjnej. To właśnie w nim wykazujesz wydatki na termomodernizację, oczywiście po odjęciu wszelkich otrzymanych dotacji. W tym załączniku znajdziesz sekcje dedykowane na wpisanie kwot odliczeń oraz dane dotyczące przedsięwzięcia termomodernizacyjnego. Bez prawidłowo wypełnionego PIT/O, ulga nie zostanie uwzględniona w Twoim rozliczeniu.

PIT-37, PIT-36, PIT-28: Do której deklaracji dołączyć PIT/O?

Załącznik PIT/O jest uniwersalny i dołącza się go do głównej deklaracji podatkowej, w zależności od Twoich źródeł dochodów. Najczęściej będzie to:

- PIT-37: Jeśli rozliczasz się z dochodów z pracy, emerytury, renty.

- PIT-36: Jeśli prowadzisz działalność gospodarczą opodatkowaną na zasadach ogólnych.

- PIT-36L: Jeśli prowadzisz działalność gospodarczą opodatkowaną podatkiem liniowym.

- PIT-28: Jeśli rozliczasz się ryczałtem od przychodów ewidencjonowanych.

Ważne jest, abyś wybrał właściwą deklarację główną, do której dołączysz PIT/O, aby całe rozliczenie było spójne i poprawne.

Czy samą kwotę dotacji wpisuje się do PIT? Rozwiewamy wątpliwości

To pytanie pojawia się bardzo często. Ponownie podkreślam: kwota dotacji, jako zwolniona z podatku, nie jest wpisywana w rubryki dotyczące przychodu podlegającego opodatkowaniu. Nie musisz jej wykazywać jako dochodu, od którego zapłacisz podatek. Niektórzy podatnicy, w celu zachowania pełnej transparentności, wpisują kwotę dotacji w polu 136 w PIT-37 (lub analogicznym w innych formularzach), które dotyczy przychodów zwolnionych z opodatkowania. Nie jest to jednak obowiązkowe dla celów opodatkowania, a jedynie dodatkowa informacja dla urzędu. Kluczowe jest, abyś pamiętał o odjęciu tej kwoty od wydatków kwalifikujących się do ulgi.

Najczęstsze błędy przy rozliczaniu fotowoltaiki uniknij ich!

Na podstawie mojego doświadczenia, mogę wskazać kilka najczęstszych błędów, które popełniają podatnicy przy rozliczaniu fotowoltaiki i ulgi termomodernizacyjnej. Warto je poznać, aby ich uniknąć.

Błąd nr 1: Odliczanie pełnej kwoty wydatków pomimo otrzymanej dotacji

To zdecydowanie najczęściej spotykany błąd. Wielu podatników zapomina o "złotej zasadzie" i odlicza w uldze pełną kwotę poniesionych wydatków, mimo że część z nich została pokryta dotacją. Pamiętaj: zawsze odejmij kwotę dotacji od łącznych kosztów inwestycji, zanim wpiszesz cokolwiek do PIT/O. To podstawa prawidłowego rozliczenia.

Błąd nr 2: Brak faktur VAT jako dowodu poniesionych kosztów

Bez faktur VAT nie ma ulgi! To absolutna podstawa. Musisz posiadać faktury VAT wystawione na Twoje nazwisko (lub nazwisko współwłaściciela nieruchomości), które jednoznacznie dokumentują poniesione wydatki na materiały i usługi związane z instalacją fotowoltaiczną. Upewnij się również, że faktury te zostały wystawione przez czynnego podatnika VAT. Brak odpowiedniej dokumentacji to prosta droga do zakwestionowania ulgi przez urząd skarbowy.Błąd nr 3: Przekroczenie limitu 53 000 zł na podatnika

Ulga termomodernizacyjna ma swój limit. Na jednego podatnika wynosi on 53 000 zł. Jeśli rozliczasz się z małżonkiem, możecie odliczyć łącznie 106 000 zł. Pamiętaj, że nawet jeśli Twoje wydatki (po odjęciu dotacji) przekraczają tę kwotę, możesz odliczyć maksymalnie 53 000 zł. Nie próbuj odliczać więcej, bo urząd skarbowy z pewnością to wychwyci.

Przeczytaj również: Gdzie zamontować falownik? Klucz do wydajnej fotowoltaiki na lata!

Błąd nr 4: Niezakończenie inwestycji w wymaganym terminie 3 lat

Aby móc skorzystać z ulgi, przedsięwzięcie termomodernizacyjne, w tym instalacja fotowoltaiczna, musi zostać zakończone w ciągu 3 lat, licząc od końca roku podatkowego, w którym poniosłeś pierwszy wydatek. Jeśli nie dotrzymasz tego terminu, stracisz prawo do ulgi za całą inwestycję. Warto również pamiętać, że jeśli w danym roku nie masz wystarczającego dochodu, aby odliczyć całą kwotę ulgi, możesz ją odliczać w kolejnych latach, maksymalnie przez 6 lat.