Inwestycja w fotowoltaikę to nie tylko krok w stronę ekologicznej przyszłości i niższych rachunków za prąd, ale także doskonała okazja do optymalizacji podatkowej. W Polsce, dzięki mechanizmowi ulgi termomodernizacyjnej, możesz odliczyć znaczną część poniesionych wydatków od swojego podatku dochodowego. W tym artykule, jako Maksymilian Kwiatkowski, przeprowadzę Cię przez wszystkie zasady i korzyści, pokazując, jak skutecznie skorzystać z tego rozwiązania.

Fotowoltaika a podatek dochodowy odliczysz do 53 000 zł dzięki uldze termomodernizacyjnej

- Możesz odliczyć wydatki na fotowoltaikę od podatku dochodowego w ramach ulgi termomodernizacyjnej.

- Maksymalny limit odliczenia to 53 000 zł na jednego podatnika, a dla małżonków nawet 106 000 zł.

- Ulga przysługuje właścicielom i współwłaścicielom istniejących domów jednorodzinnych.

- Odliczasz tylko tę część wydatków, która nie została sfinansowana z dotacji (np. z programu „Mój Prąd”).

- Konieczne jest udokumentowanie wydatków fakturami VAT i rozliczenie w załączniku PIT/O.

- Niewykorzystaną ulgę można rozłożyć na 6 lat.

Odliczenie fotowoltaiki od podatku: czy to naprawdę możliwe?

Tak, to Twoje prawo! Poznaj ulgę termomodernizacyjną

Zdecydowanie tak! Odliczenie wydatków na instalację fotowoltaiczną od podatku dochodowego jest w Polsce jak najbardziej możliwe. Kluczowym mechanizmem, który to umożliwia, jest ulga termomodernizacyjna, uregulowana w ustawie o podatku dochodowym od osób fizycznych. Jej głównym celem jest zachęcanie właścicieli domów do inwestowania w rozwiązania poprawiające efektywność energetyczną budynków, a fotowoltaika idealnie wpisuje się w te założenia.

Kto konkretnie może skorzystać? Sprawdź, czy spełniasz kluczowe warunki

Z ulgi termomodernizacyjnej mogą skorzystać podatnicy, którzy spełniają określone warunki. Dotyczy to osób rozliczających się na formularzach:

- PIT-36 (dochody z działalności gospodarczej opodatkowane na zasadach ogólnych),

- PIT-37 (dochody z umowy o pracę, zlecenie, dzieło, emerytury),

- PIT-36L (dochody z działalności gospodarczej opodatkowane podatkiem liniowym),

- PIT-28 (przychody opodatkowane ryczałtem od przychodów ewidencjonowanych).

Co więcej, musisz być właścicielem lub współwłaścicielem istniejącego budynku mieszkalnego jednorodzinnego. To bardzo ważny warunek, który często budzi wątpliwości.

Dom w budowie lub mieszkanie w bloku: kiedy ulga nie przysługuje?

Warto pamiętać, że ulga termomodernizacyjna na fotowoltaikę ma swoje ograniczenia. Nie przysługuje ona w przypadku budynków mieszkalnych jednorodzinnych, które są w trakcie budowy. Dotyczy to wyłącznie istniejących już obiektów. Ponadto, nie możesz skorzystać z tej ulgi, jeśli mieszkasz w mieszkaniu w bloku, ponieważ ulga jest przeznaczona dla właścicieli domów jednorodzinnych.

Ile możesz zyskać? Mechanizm i limity odliczenia

Magiczna kwota 53 000 zł: jak działa limit na jednego podatnika?

Maksymalna kwota, jaką możesz odliczyć w ramach ulgi termomodernizacyjnej, to 53 000 zł. Ważne jest, aby zrozumieć, że jest to limit na jednego podatnika, a nie na jedną inwestycję czy jeden budynek. Oznacza to, że jeśli jesteś właścicielem kilku domów jednorodzinnych i w każdym z nich przeprowadzasz przedsięwzięcia termomodernizacyjne, to i tak Twój łączny limit odliczenia wynosi 53 000 zł. To jest Twoja indywidualna pula, którą możesz wykorzystać na wszystkie kwalifikowane wydatki.Podwójna korzyść dla małżonków: jak legalnie odliczyć do 106 000 zł?

Dla małżonków będących współwłaścicielami nieruchomości, zasady są jeszcze korzystniejsze. Każdemu z nich przysługuje osobny limit w wysokości 53 000 zł. Oznacza to, że łącznie, jako małżeństwo, możecie odliczyć do 106 000 zł! Co istotne, faktury za instalację mogą być wystawione nawet na jednego z małżonków, a oboje możecie dokonać odliczenia w swoich zeznaniach podatkowych, w ramach przysługujących Wam limitów. Przykładowo, jeśli instalacja kosztowała 80 000 zł, a faktura jest na żonę, to ona może odliczyć 53 000 zł, a mąż pozostałe 27 000 zł.

Ile wynosi zwrot? Zobacz, jak Twój próg podatkowy wpływa na oszczędności

Ulga termomodernizacyjna polega na odliczeniu wydatków od podstawy opodatkowania (czyli od dochodu lub przychodu), a nie bezpośrednio od kwoty podatku. To oznacza, że realna kwota oszczędności zależy od Twojego progu podatkowego. Jeśli jesteś w pierwszym progu (12%), odliczenie 1000 zł od podstawy opodatkowania oznacza realnie 120 zł mniej podatku do zapłaty. W przypadku drugiego progu (32%), ten sam 1000 zł odliczenia to już 320 zł oszczędności. Podobnie jest z podatkiem liniowym (19%) czy ryczałtem (np. 8,5% lub 12,5% w zależności od rodzaju przychodu) im wyższa stawka podatku, tym większa realna korzyść z odliczenia.

Katalog kosztów kwalifikowanych: co dokładnie można odliczyć?

Nie tylko panele: pełna lista wydatków, które wliczysz w koszty

Katalog wydatków kwalifikujących się do odliczenia w ramach ulgi termomodernizacyjnej jest szeroki i obejmuje wszystkie kluczowe elementy instalacji fotowoltaicznej. Jako Maksymilian Kwiatkowski mogę potwierdzić, że w koszty wliczysz:

- zakup i montaż paneli fotowoltaicznych,

- zakup i montaż inwertera (falownika),

- zakup i montaż okablowania,

- zakup i montaż systemów montażowych (konstrukcje na dach, grunt),

- koszt usługi montażu całej instalacji.

Pamiętaj, że wszystkie te wydatki muszą być wyszczególnione na fakturze VAT.

Faktura VAT: dlaczego jest to najważniejszy dokument w całym procesie?

Faktura VAT to absolutnie najważniejszy dokument, który potwierdza poniesienie wydatków na instalację fotowoltaiczną. Bez niej nie ma mowy o skorzystaniu z ulgi. Musi być ona wystawiona przez czynnego podatnika VAT, a jej treść powinna jasno określać rodzaj zakupionych towarów i usług. Upewnij się, że dane na fakturze zgadzają się z Twoimi danymi podatnika (lub danymi współmałżonka).

Czy magazyn energii również podlega odliczeniu?

Tak, to dobra wiadomość! W ramach ulgi termomodernizacyjnej, wydatki na zakup i montaż magazynu energii elektrycznej, który jest integralną częścią instalacji fotowoltaicznej, również kwalifikują się do odliczenia. Magazyny energii stają się coraz popularniejsze, zwiększając autokonsumpcję i niezależność energetyczną, a możliwość ich odliczenia dodatkowo zachęca do tej inwestycji.

Jak połączyć ulgę z dotacją „Mój Prąd” i nie popełnić błędu?

Złota zasada: odliczasz tylko wkład własny

Łączenie ulgi termomodernizacyjnej z dotacjami, takimi jak popularny program „Mój Prąd”, jest jak najbardziej możliwe i korzystne. Musisz jednak pamiętać o jednej, fundamentalnej zasadzie: odliczeniu podlegają wyłącznie te wydatki, które nie zostały sfinansowane z dotacji. Oznacza to, że kwota otrzymanej dotacji pomniejsza podstawę do odliczenia w ramach ulgi termomodernizacyjnej. Nie możesz odliczyć dwa razy tych samych kosztów raz w formie dotacji, raz w formie ulgi.

Praktyczny przykład: jak obliczyć kwotę do odliczenia po otrzymaniu dotacji?

Wyobraź sobie, że całkowity koszt Twojej instalacji fotowoltaicznej wyniósł 25 000 zł. Z programu „Mój Prąd” otrzymałeś dotację w wysokości 6 000 zł. W takiej sytuacji, do odliczenia w ramach ulgi termomodernizacyjnej pozostaje Ci kwota: 25 000 zł (całkowity koszt) - 6 000 zł (dotacja) = 19 000 zł. Tę kwotę 19 000 zł możesz następnie odliczyć od podstawy opodatkowania. Co istotne, same dotacje z programów takich jak „Mój Prąd” są zwolnione z podatku PIT, co jest dodatkową korzyścią.

Czy sama dotacja jest opodatkowana?

To często zadawane pytanie. Mogę potwierdzić, że dotacje z programów wspierających odnawialne źródła energii, takich jak „Mój Prąd”, są zwolnione z podatku dochodowego PIT. Nie musisz ich wykazywać w swoim rocznym zeznaniu podatkowym jako przychodu, co jest znacznym uproszczeniem i dodatkową korzyścią dla inwestorów.

Krok po kroku: jak prawidłowo rozliczyć fotowoltaikę w zeznaniu PIT?

Jakie dokumenty przygotować przed wypełnieniem deklaracji?

Zanim zasiądziesz do wypełniania deklaracji podatkowej, upewnij się, że masz pod ręką wszystkie niezbędne dokumenty. Są to przede wszystkim:

- Faktury VAT potwierdzające poniesienie wydatków na zakup i montaż instalacji fotowoltaicznej (pamiętaj o ich prawidłowym wystawieniu).

- Potwierdzenia płatności (np. wyciągi bankowe), które dowodzą, że faktycznie opłaciłeś te faktury.

- W przypadku otrzymania dotacji dokumenty potwierdzające jej kwotę, aby móc prawidłowo pomniejszyć podstawę odliczenia.

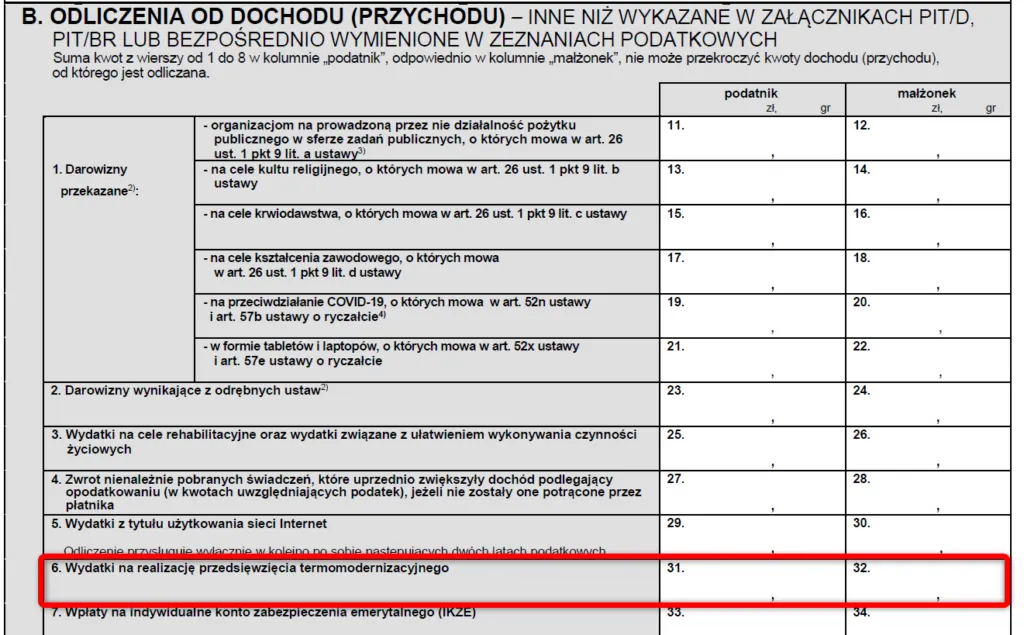

PIT/O klucz do odliczenia. Gdzie i co wpisać?

Odliczenia ulgi termomodernizacyjnej dokonuje się w rocznym zeznaniu podatkowym (PIT-36, PIT-37, PIT-36L lub PIT-28), dołączając do niego specjalny załącznik PIT/O. To właśnie w tym załączniku, w części B, należy wykazać kwotę poniesionych wydatków, które kwalifikują się do ulgi. Wpisujesz tam sumę wszystkich wydatków, które nie zostały pokryte z dotacji, pamiętając o maksymalnym limicie 53 000 zł na osobę. Następnie, kwota z PIT/O zostanie przeniesiona do głównego zeznania podatkowego, pomniejszając Twój dochód/przychód do opodatkowania.

Masz za niski dochód? Sprawdź, jak rozłożyć odliczenie na 6 lat

Co zrobić, jeśli w danym roku podatkowym Twój dochód jest zbyt niski, aby odliczyć całą kwotę ulgi? Bez obaw! Ulga termomodernizacyjna przewiduje możliwość rozłożenia odliczenia na kolejne lata. Niewykorzystaną część ulgi możesz odliczać w następnych zeznaniach podatkowych, jednak nie dłużej niż przez 6 lat, licząc od końca roku podatkowego, w którym poniosłeś pierwszy wydatek. To elastyczne rozwiązanie, które zapewnia, że nie stracisz swojej ulgi nawet przy zmiennych dochodach.

Najczęstsze pułapki i błędy: tego musisz unikać!

Trzyletni termin na zakończenie inwestycji: co, jeśli go przekroczysz?

Jednym z kluczowych terminów, o którym musisz pamiętać, jest obowiązek zakończenia przedsięwzięcia termomodernizacyjnego w ciągu 3 kolejnych lat, licząc od końca roku podatkowego, w którym poniosłeś pierwszy wydatek. Przekroczenie tego terminu ma poważne konsekwencje w takim przypadku ulga przepada, a Ty możesz być zobowiązany do zwrotu już odliczonych kwot wraz z odsetkami. Dlatego tak ważne jest, aby planować inwestycję z uwzględnieniem tego harmonogramu.

Błędne dokumenty i brak prawa własności: kosztowne pomyłki

W mojej praktyce widziałem wiele błędów, które kosztowały podatników możliwość skorzystania z ulgi. Do najczęstszych należą:

- Brak prawidłowych faktur VAT: faktury wystawione na niewłaściwą osobę, bez wyszczególnienia usług i towarów, lub wystawione przez podmiot niebędący czynnym podatnikiem VAT.

- Brak prawa własności/współwłasności: próba odliczenia ulgi przez osoby, które nie są właścicielami ani współwłaścicielami istniejącego budynku mieszkalnego jednorodzinnego.

- Brak potwierdzenia płatności: nie wystarczy mieć fakturę, trzeba też udowodnić, że została ona opłacona.

Każda z tych pomyłek może skutkować zakwestionowaniem odliczenia przez urząd skarbowy.

Próba odliczenia wydatków sfinansowanych w 100% z dotacji

Ponownie podkreślam: odliczać można tylko swój wkład własny. Próba odliczenia wydatków, które zostały w całości pokryte z dotacji (np. z programu „Mój Prąd”), jest poważnym błędem. Urząd skarbowy z łatwością to zweryfikuje, co może skutkować koniecznością zwrotu nienależnie odliczonej ulgi, często wraz z odsetkami. Bądź transparentny i rozliczaj tylko te koszty, które faktycznie poniosłeś z własnej kieszeni.

Przeczytaj również: Jak bezpiecznie wyłączyć fotowoltaikę? Krok po kroku i błędy

Fotowoltaika dla firm i rolników: inne ścieżki odliczenia

Fotowoltaika jako koszt firmowy: amortyzacja i odliczenie VAT

Przedsiębiorcy mają inne, równie korzystne ścieżki odliczenia inwestycji w fotowoltaikę. Jeśli instalacja służy działalności gospodarczej, mogą oni:

- Zaliczyć instalację do środków trwałych i dokonywać odpisów amortyzacyjnych, które stanowią koszt uzyskania przychodu. To rozkłada koszt inwestycji w czasie, zmniejszając podstawę opodatkowania.

- Odliczyć podatek VAT (23%) od zakupu i montażu instalacji, jeśli służy ona do prowadzenia działalności opodatkowanej VAT. To znacząco obniża realny koszt inwestycji.

Ulga inwestycyjna w podatku rolnym: specjalne rozwiązanie dla rolników

Dla rolników, którzy są płatnikami podatku rolnego, przewidziano specjalne rozwiązanie ulgę inwestycyjną w podatku rolnym. Pozwala ona na odliczenie od należnego podatku rolnego 25% udokumentowanych nakładów na inwestycje, w tym na instalację fotowoltaiczną. Jest to istotne wsparcie dla gospodarstw rolnych, które chcą unowocześnić swoje źródła energii i obniżyć koszty operacyjne.